بازار جهانی صندوقهای سرمایهگذاری

بازار جهانی صندوقها در فصل مورد اشاره علاوه بر رشد ارزش، از نظر کیفیت رشد هم قابلتوجه بوده است: سهم طبقات با نقدشوندگی بالا (مثل بازار پول) همچنان بالاست اما طبقات ریسکیتر نیز بازگشت جریان و بهبود عملکرد را تجربه کردهاند. از نظر جغرافیا، تمرکز ارزش همچنان در آمریکا است، درحالیکه تمرکز تعداد صندوق در اروپا باقی مانده؛ این ناهمخوانیِ «ارزش/تعداد» تصویری از دو منطق متفاوت صنعت را نشان میدهد: عمق بازار سرمایه و مقیاس در آمریکا، در برابر تنوع چارچوبهای حقوقی و محصولی در اروپا. در سطح کلان، تفسیر این فصل چنین است: سرمایهگذاران بین دو قطب «حفظ نقدشوندگی» و «بازگشت تدریجی ریسک» در حرکتاند و این تعادل، ساختار کنونی داراییهای تحت مدیریت را توضیح میدهد.

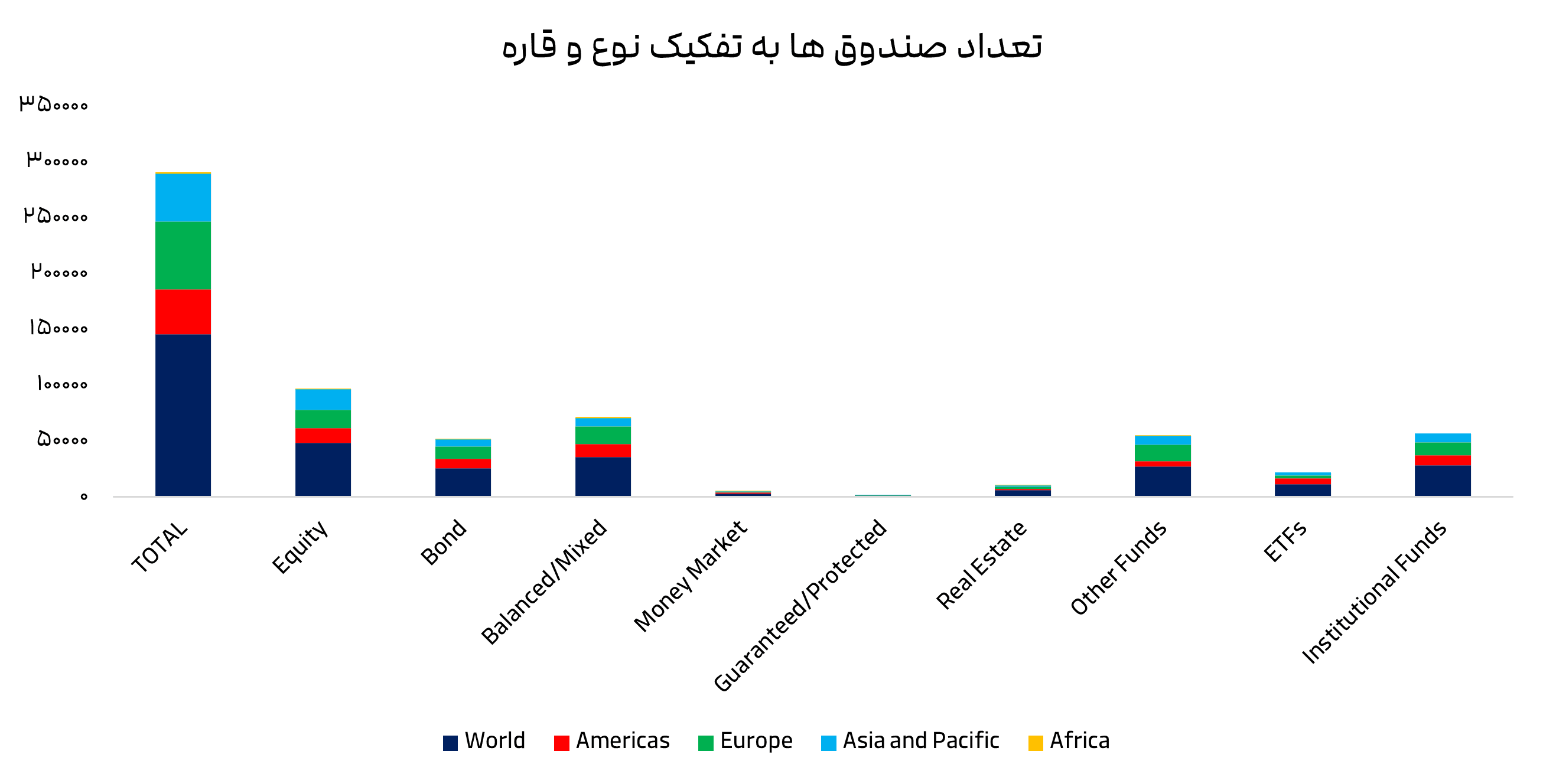

اندازه بازار و ترکیب داراییها

چرا این ترکیب مهم است؟ وزن بالای سهامیها موتور رشد بلندمدت ارزش را میسازد، درحالیکه وزن بازار پول، بالش نقدینگی صنعت است و در دورههای تنش، خروجیها را جذب میکند. اوراق بدهی در این فصل نقش پل بین این دو دنیا را بازی میکند: بازده اسمی جذابتر از سالهای قبل، اما با ریسک قیمتگذاری کنترلشدهتر از سهام.

پیام برای مدیریت محصول: اگر سبد محصولی داری، حضور همزمانِ «بازار پول با کارمزد رقابتی»، «اوراق بدهیِ با مدتزمانDuration متوسط»، و «سهامیهای موضوعی/شاخصی» میتواند چرخههای ورودی را هموار کند.

نکته عملیاتی: مراقب «همپوشانی» دستهبندیها (مثل یادداشتهای مربوط به ETFها) باش تا جمعزنیها خطا ندهند. این موضوع در گزارشهای جهانی معمول است و باید در تحلیل داخلی تصحیح شود.

توزیع منطقهای ارزش بازار

آمریکا:

عمق بازار سرمایه، دسترسی به سرمایه نهادی، و اکوسیستم ETF/صندوقهای شاخصی مزیت ساختاری ایجاد کرده است. این تمرکز، رقابت کارمزدی شدیدتر و مقیاسپذیری بالاتر پلتفرمهای توزیع را بههمراه دارد.اروپا: اگرچه از نظر ارزش دوم است، اما بهواسطه UCITS/AIF و هابهای لوکزامبورگ/ایرلند، مرکز برونمرزیسازی محصولات است. برای عرضهکنندگان غیراروپایی، این درگاهها مسیر ورود به بازارهای چندکشوری را هموار میکنند.آسیا-اقیانوسیه: شکاف بین سهم از ارزش و سهم از جریانهای ورودی نشان میدهد موتور رشد آینده اینجاست؛ تنوع رگولاتوری، ظهور محصولات موضوعی و جمعیت سرمایهگذار در حال گسترش، تصویر رشد چندساله میسازد.آفریقا: سهم کوچک از ارزش، اما پتانسیل رشد در حوزههای بازار پول و صندوقهای اوراق محلی با توجه به نیازهای مدیریت نقدینگی و توسعه زیرساختهای مالی.

برتری اروپا در تعداد صندوقها حاصل چند عامل است:

تعدد حوزههای قضایی، مسیرهای ثبت سادهتر برای محصولات فرامرزی، و نقش کشورهای هاب. این یعنی رقابت محصولی در اروپا شدیدتر و فضای «تمایز برند/راهبرد» مهمتر است. در آمریکا، اگرچه تعداد صندوقها کمتر از اروپاست، اما میانگین اندازه صندوق بزرگتر است؛ این باعث میشود اقتصاد مقیاس، فشار کارمزدی و نیاز به بازاریابی دادهمحور برجستهتر شود.

ریسکها و نقاط پایش

ریسک نرخ بهره: چرخش ناگهانی انتظارات نسبت به مسیر نرخها میتواند به گردش تند بین داراییهای بدهی و بازار پول منجر شود.تمرکز بازار: وزن بالای چند بازار بزرگ (آمریکا/اروپا) ریسک همحرکتی را بالا میبرد؛ تنوع جغرافیایی سرمایهگذار و سبد، اهمیت دارد.نقدشوندگی زیرساختی: در رخدادهای تنش، صندوقهای با داراییهای کمنقدشونده میتوانند دچار ناهماهنگی سررسید شوند؛ سیاست درِ خروج و ابزارهای نقدشوندگی را بررسی کنید.

پویایی جریانها و فروش خالص

تصویر جریانها نشان میدهد کیفیت ورودیها بالاست: نهتنها بازار پول جذب داشته، بلکه اوراق بدهی نیز سهم بزرگی از ورودیها را ثبت کرده و سهامی هم مثبت مانده است. از نظر جغرافیایی، آسیا-اقیانوسیه با سهمی بسیار بالاتر از وزنش در ارزش بازار، پیشران فصل بوده؛ آمریکا و اروپا نیز ورودیهای سالمی داشتهاند. در سطح کشورها، چند هاب صندوقی اروپایی همچنان دروازه جریانهای فرامرزی هستند و در آسیا، بازارهای بزرگ محلی نقش کانون جذب را ایفا کردهاند. خروج خالص اندک در طبقه مختلط، بازتاب جایگزینی مستقیم بین بازار پول/بدهی با پروفایل ریسک-بازده شفافتر است.

خالص فروش به تفکیک منطقه (تحلیل رفتاری)

آسیا-اقیانوسیه: سهم بالای جریانها نشان میدهد سرمایهگذاران این منطقه با افق زمانی کوتاهتر و حساسیت بالاتر به نرخها عمل میکنند؛ صندوقهای پول و اوراق کوتاهمدت برای پارک نقدینگی، محبوباند.آمریکا: ورودیها متکی به ترکیب ETFهای شاخصی و صندوقهای بدهی با مدتزمان متوسط بوده؛ کانالهای توزیع کماصطکاک (پلتفرمهای کارگزاری آنلاین) نقش مهمی دارند.اروپا: هرچند سهم جریان کمتر از آسیاست، اما ثبات و تنوع بالاست؛ هابهای ایرلند/لوکزامبورگ بهعنوان محل ثبت، ورودیها را از چندین کشور جذب میکنند.آفریقا: مقیاس کوچک اما رو به رشد؛ جریانها عمدتاً به سمت محصولات با ریسک نرخ/اعتباری پایین هدایت میشوند.

خالص فروش به تفکیک طبقه دارایی (عمق و کیفیت)

اوراق بدهی: موتور فصل؛ سبدهای درجه سرمایهگذاری (IG) با کراود میانمدت جذابیت دارند.

بازار پول: همچنان پناهگاه نقدینگی؛ برای مدیریت کشوقوسهای کوتاهمدت تورم/نرخ، انتخاب اول سرمایهگذاران است.

سهامی: ورودی مثبت اما گزینشی؛ صندوقهای شاخصی گسترده و تمهای ساختاری (فناوری، سلامت، انرژی پاک) سهم بیشتری از ورودی سهامی را میگیرند.

مختلط/متعادل: خروجی محدود، احتمالاً ناشی از شفافتر شدن ترجیحات ریسک؛

سرمایهگذار بهجای بستههای «همهچیز در یک صندوق»، ترکیبِ سفارشی پول+بدهی+سهام را میسازد.

نکات کشوری (توضیح تکمیلی مدیریتی)

چین/بازارهای بزرگ آسیایی:

وزن بالای ورودیها هم به عرضه محصول محلی مربوط است و هم به موج سرمایهگذاران ریتیل که از سپرده به سمت ابزارهای بازار سرمایه میآیند.

ایالات متحده:

ورودیها همراستا با جریانهای ETF و محصولات با کارمزد پایین؛ نشاندهنده بلوغ رفتار هزینهمحور است.

ایرلند و لوکزامبورگ:

عددهای مثبت آنها را باید در چارچوب هاببودن حقوقی/عملیاتی تحلیل کرد، نه صرفاً تقاضای داخلی؛ مسیر ورود سرمایه از کشورهای دیگر به این هابها میگذرد.کشورهای با خروجی خالص: خروجی لزوماً به معنای ضعف پایدار نیست؛ میتواند بازتاب بازمتوازنسازی فصلی یا جابهجایی سازنده بین طبقات باشد.