برجستهترین نکات بازار جهانی در نیمه اول ۲۰۲۵

چشمانداز عمومی

نیمه اول سال ۲۰۲۵ با افزایش ریسکهای ژئوپلیتیکی و تنشهای تجاری همراه بود. علاوه بر ادامه جنگ در اوکراین و درگیریهای خاورمیانه، تشدید تنش نظامی بین ایران و اسرائیل در ژوئن ۲۰۲۵، از جمله تهدیدهای احتمالی علیه تنگه هرمز، باعث شد که قیمت نفت خام به بالاترین سطح یک ساله خود برسد. شوکهای تعرفهای نیز باعث فروش سهام و افزایش نوسانات بازار شدند.

در این دوره، دلار آمریکا ضررهای عمدهای را متحمل شد، در حالی که یورو به بالاترین سطح ۳ ساله خود جهش کرد. بازارهای ایالات متحده عملکرد ضعیفتری نسبت به سایر بازارهای جهانی داشتند . بر خلاف هنجارهای تاریخی، اوراق بهادار خزانهداری آمریکا در زمان تنش به عنوان دارایی امن عمل نکردند و بازدهی آنها به جای کاهش، افزایش یافت که نشاندهنده تغییر در نگرش و رفتار بازار است .

بانکهای مرکزی در نیمه اول ۲۰۲۵ با احتیاط عمل کردند و تغییرات کمی در سیاستهای پولی جهانی مشاهده شد.تضعیف دلار (که منجر به افزایش قیمت کالاها شد) و عدم قطعیت کلی در مورد فعالیتهای جهانی، علاقه به قراردادهای آتی و اختیار معامله کالاها را افزایش داد. همچنین، تعدادی از حوزههای قضایی، در راستای سیاست فدراسیون جهانی بورسها (WFE) ، اقداماتی را برای بهبود محیط پذیرهنویسی عمومی با ایجاد انعطافپذیری بیشتر در مقررات محلی و تشویق به سرمایهگذاری بیشتر در بازار سرمایه انجام دادند .

در چشمانداز آینده، با وجود کاهش ظاهری عدم قطعیت درباره سطوح تعرفهها، اختلال در تجارت جهانی همراه با تنشهای ژئوپلیتیکی فزاینده، همچنان محرک اصلی بازارهای سرمایه باقی خواهند ماند.

یافتههای کلیدی بازار

الف) ارزش بازار و ارزش معاملات

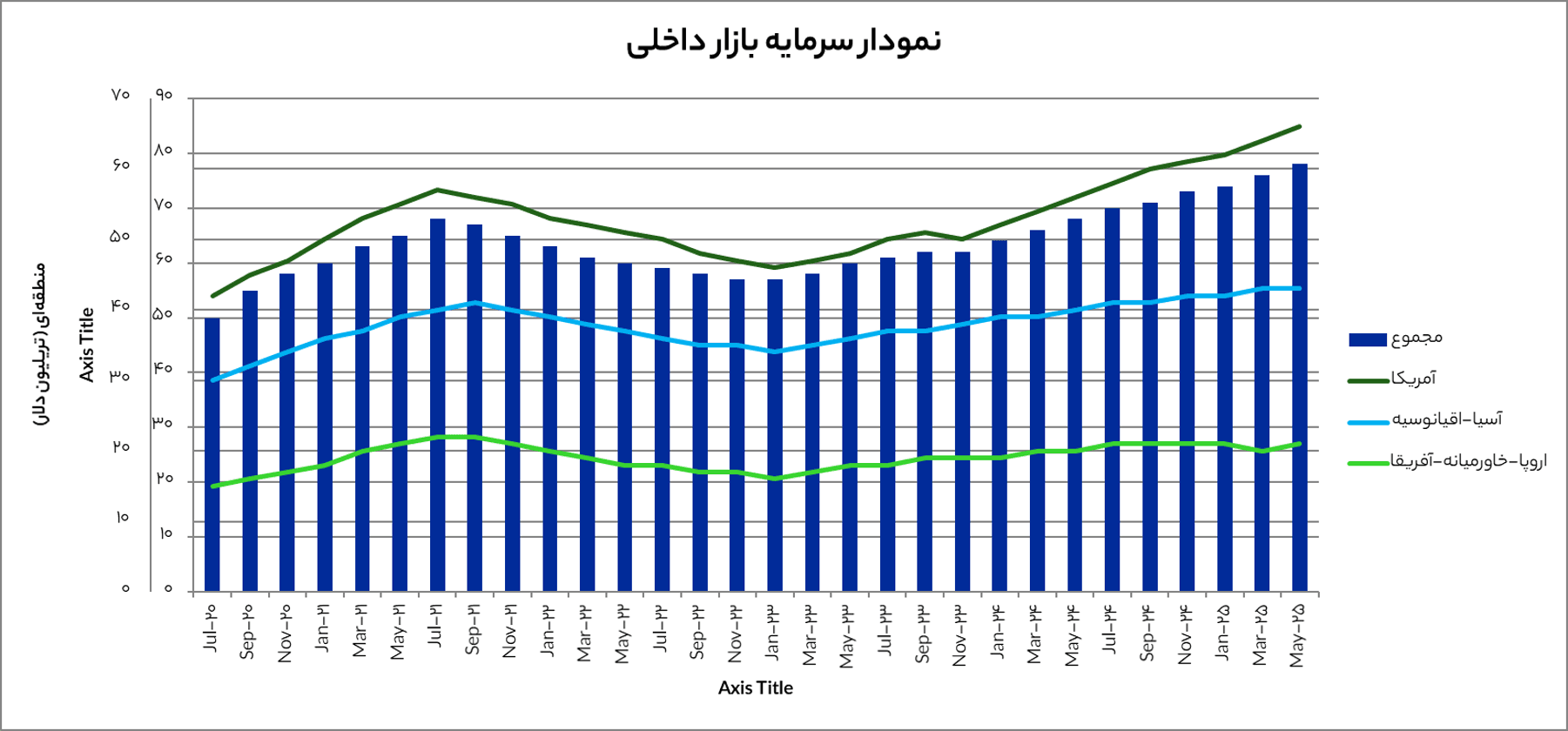

ارزش بازار جهانی سهام در نیمه اول ۲۰۲۵ نسبت به نیمه دوم ۲۰۲۴، ۰.۴٪ افزایش یافت و به ۱۲۷.۷۱ تریلیون دلار آمریکا رسید. این رشد در مناطق قاره آمریکا و اروپا، خاورمیانه و آفریقا مثبت اما اندک بود. منطقه آسیا-اقیانوسیه با کاهش ۲.۸۸٪ روبرو شد. در مقایسه با نیمه اول ۲۰۲۴، ارزش بازار ۶.۲۴٪ رشد داشته که عمدتاً ناشی از منطقه قاره آمریکاست .

ارزش معاملات در نیمه اول ۲۰۲۵ نسبت به نیمه دوم ۲۰۲۴، ۱۴٪ رشد کرد. این بالاترین ارزش معاملات ثبت شده در دوره پنج ساله مورد بررسی است. این افزایش عمدتاً توسط مناطق قاره آمریکا (۲۰.۲٪) و EMEA () اروپا، خاورمیانه، آفریقا (۳۱.۴٪ هدایت شد .منطقه APAC (آسیا و اقیانوسیه)تنها ۴.۱٪ رشد کرد .ارزش معاملات نسبت به سال قبل (نیمه اول2024) ۲۵٪ افزایش یافته است .

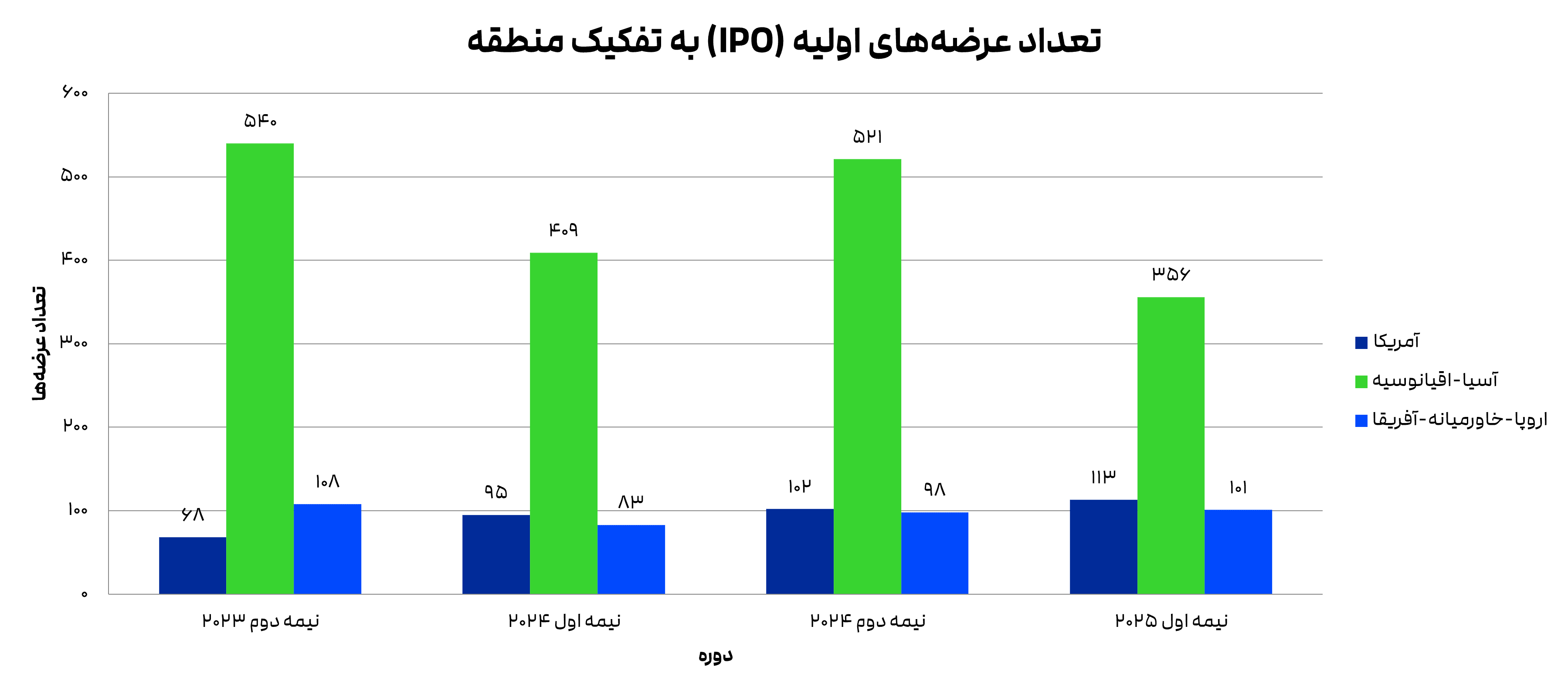

ب) پذیرهنویسی عمومی اولیه (IPOs) و افزایش سرمایه

تعداد IPOها در نیمه اول ۲۰۲۵ نسبت به نیمه دوم ۲۰۲۴، ۲۰.۹٪ کاهش یافت و به ۵۷۰ مورد رسید. منطقه APAC کاهش ۳۱.۷٪ را ثبت کرد که پایینترین سطح خود در این دوره است. در مقابل، تعداد IPOها در قاره آمریکا ۱۰.۸٪ و در EMEA، ۳.۱٪ افزایش یافت .

سرمایه جذب شده از طریق IPOها ۱۵.۷٪ کاهش یافت. این کاهش ناشی از کاهش ۲۹.۸٪ در منطقه APAC بود، در حالی که قاره آمریکا ۱۴.۷٪ و EMEA، ۳۵.۹٪ افزایش سرمایه داشتند .

با این حال، سرمایه جذب شده از طریق IPOها نسبت به سال قبل (H1 2024) ۲۳.۶٪ افزایش یافت. این نتیجه صرفاً به دلیل رشد سه رقمی منطقه APAC ۱۲۳.۹٪ حاصل شد، در حالی که قاره آمریکا و EMEA به ترتیب ۵.۶٪ و ۴۷.۵٪ کاهش داشتند .

میانگین اندازه هر IPO از ۱۰۹.۳ میلیون دلار به ۱۱۶.۵ میلیون دلار افزایش یافت .منطقه EMEA بیشترین رشد را با ۳۱.۹٪ ثبت کرد و میانگین اندازه IPO به ۹۳.۹ میلیون دلار رسید .

IPOهای بزرگ منطقهای

بازارهای جهانی در این نیمسال میزبان ده IPO بودند که هر کدام بیش از ۱ میلیارد دلار سرمایه جذب کردند .

قاره آمریکا: میزبان ۱۱۳ IPO با جذب ۱۶.۷۱ میلیارد دلار بود . بزرگترین IPO منطقه، Venture Global Inc (تأمینکننده گاز طبیعی مایع) بود که ۱.۷۵ میلیارد دلار در NYSE جذب کرد.

APAC: میزبان ۳۵۶ IPO با جذب ۴۰.۲۱ میلیارد دلار بود. بزرگترین IPO سال تاکنون، Contemporary Amperex Technology Co (شرکت نوآورانه انرژی جدید) بود که ۵.۲۳ میلیارد دلار در بورس هنگ کنگ جذب کرد.

EMEA: میزبان ۱۰۱ IPO با جذب ۹.۴۹ میلیارد دلار بود. تنها IPO با جذب بیش از ۱ میلیارد دلار در این منطقه، Flynas Co (شرکت هواپیمایی) بود که ۱.۰۹ میلیارد دلار در تابلو بورس عربستان جذب کرد.

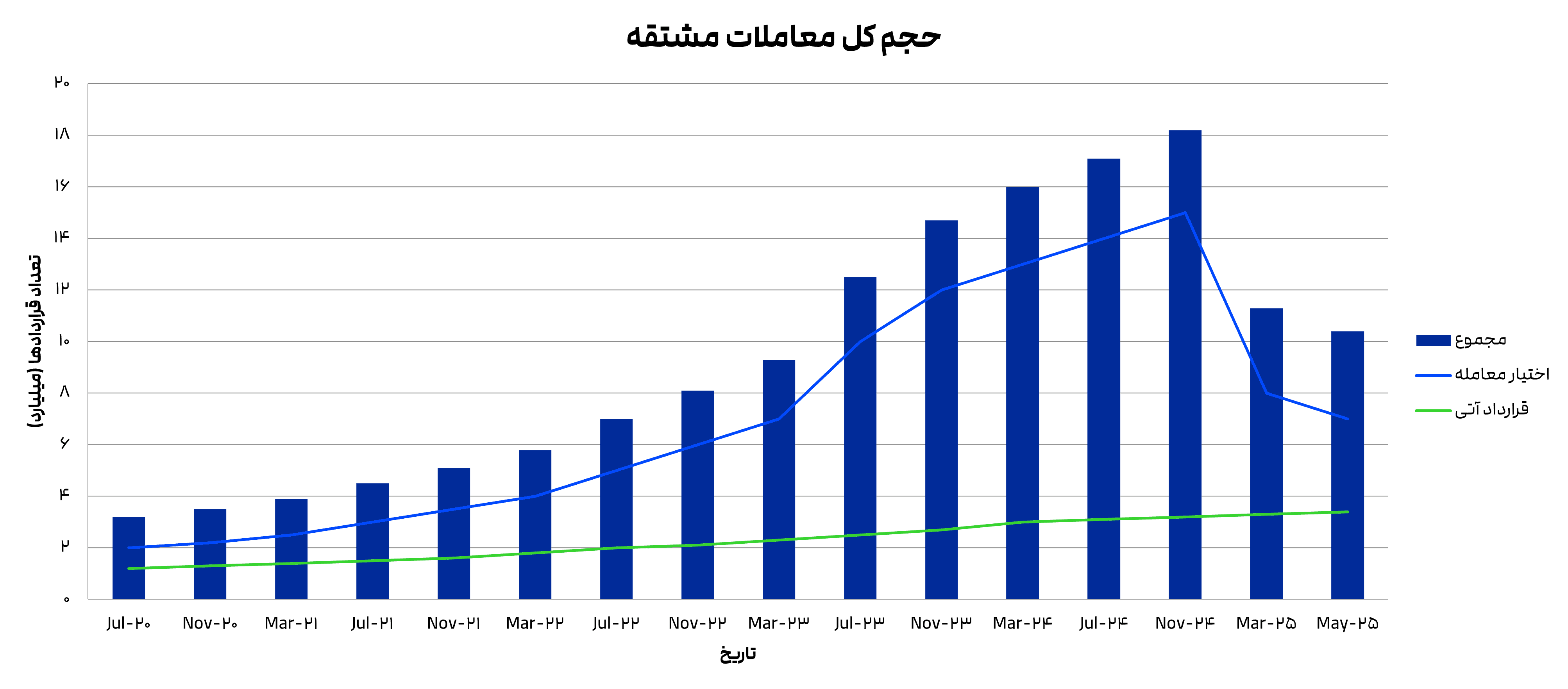

مشتقههای مبادلهای (Exchange-Traded Derivatives)

الف) حجم معاملات کل و تغییرات ساختاری

تعداد کل قراردادهای مشتقه مبادلهای در نیمه اول ۲۰۲۵، نسبت به نیمه دوم ۲۰۲۴، نصف شد۵۱.۶٪- و به ۴۳.۹۲ میلیارد قرارداد رسید .

این کاهش شدید ناشی از قراردادهای اختیار معامله (Options) بود که ۶۸٪ از کل حجم مشتقه را تشکیل میدهند و ۶۱.۳٪ کاهش یافتند .

این کاهش همزمان با تغییرات نظارتی در هند در خصوص اختیار معامله شاخص سهام بود.

در مقابل، قراردادهای آتی (Futures) به اوج خود در این دوره رسیدند و با ۲.۸٪ رشد نسبت به نیمه دوم ۲۰۲۴، به ۱۴.۱۸ میلیارد قرارداد رسیدند .

عملکرد منطقهای: حجم معاملات مشتقه در قاره آمریکا ۶.۵٪ و در EMEA، ۱۷٪ افزایش یافت .اما منطقه APAC ۶۷.۶٪ کاهش یافت.

ب) عملکرد بر اساس طبقه دارایی

مشتقات کالاها، نرخ بهره و ETFها به ترتیب ۴٪، ۵.۴٪ و ۲.۲٪ افزایش حجم داشتند و به اوج خود رسیدند.

مشتقات ارز ۷.۳٪ افزایش یافت .

مشتقات سهام تنها دستهای بودند که با ۶۱.۳٪ کاهش روبرو شدند.

اختیار معامله شاخص سهام ۷۳.۴٪ سقوط کرد. این اولین دوره در پنج سال گذشته است که این قراردادها کاهش حجم داشتهاند .دلیل این امر کاهش ۷۵.۸٪ حجم معاملات در بورس ملی هند به دلیل تغییرات نظارتی بود. این قراردادها همچنان با ۴۰٪ سهم، پرمعاملهترین نوع مشتقه هستند و ۸۹٪ آنها در بورس ملی هند معامله میشوند. ٪ به ۱۳.۳٪ از کل حجم

اختیار معامله سهام منفرد سهم خود را از ۶.۱مشتقات افزایش دادند و به اوج حجم معاملات رسیدند .

اختیار معامله ارز پس از سه ترم متوالی کاهش دو رقمی، ۴۳.۴٪ افزایش یافت. این قراردادها عمدتاً در بورس ژوهانسبورگ (۵۰٪ سهم) و CME Group ۲۱٪ سهم معامله میشوند .

اختیار معامله ETF تنها محصولی است که در هر نیمسال طی پنج سال گذشته رشد داشته است .