تحلیل نماد شغدیر

افزایش تولید و افت قیمت محصول عوامل تأثیرگذار بر سودسازی شرکت

شرکت پتروشیمی غدیر در سال 1389 با حدود 50% ظرفیت اسمی فعالیت خود را آغاز نمود و در کنار پتروشیمی اروند، بندر امام و آبادان تأمینکننده PVC داخل کشور بوده است. سهم اسمی تولید حدود 16% کل تولیدات داخل و سهم عملیاتی پتروشیمی غدیر در بازار حدود 25% میباشد. همچنین مطابق بودجه پیشبینی گردیده حدود 5% محصولات خود را به کشورهای عراق، حوزهCIS ، افغانستان، ترکیه، پاکستان و ... صادر نماید.

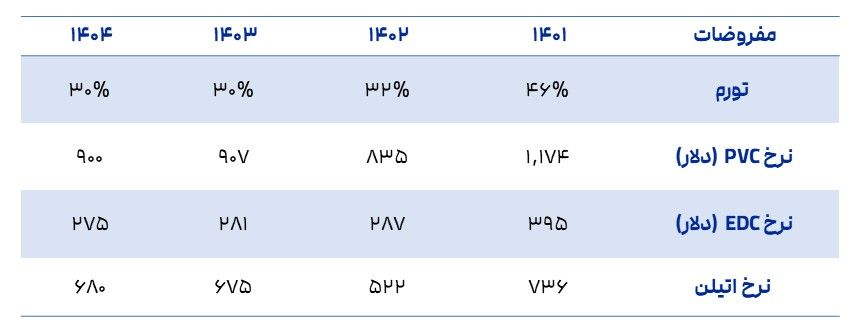

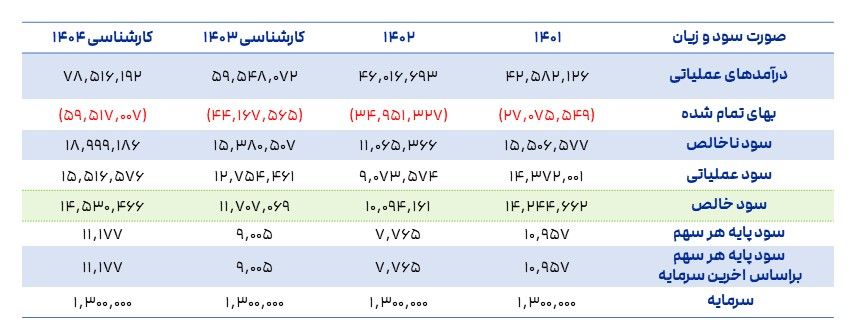

طی سالهای اخیر به دلیل افزایش هزینههای انرژی و بهای تمامشده و همچنین کاهش شدید قیمت جهانی PVC، حاشیه سود شرکت از 51 درصد در سال 1400 به 33 و 22 درصد در سالهای 1401 و 1402 رسید، اما شرکت سعی کرده با افزایش بهرهوری تمام VCM مورد نیاز خود را تولید کند و 20 درصد بالاتر از ظرفیت اسمی خود PVC تولید نماید.

با ثبات نرخ محصول و حفظ تولید بالا، انتظار رشد سود پایداری را برای شرکت داریم.

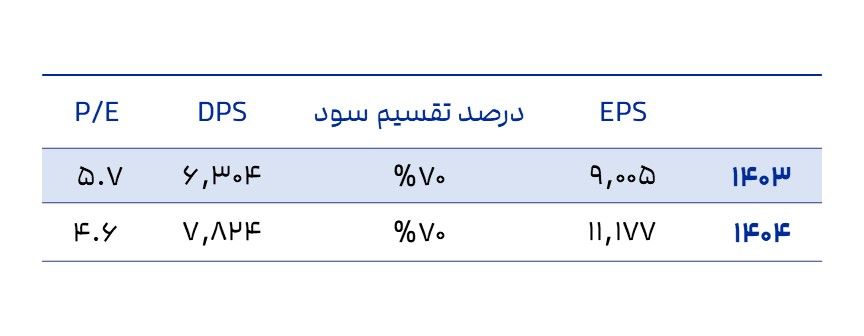

انتظار میرود سود هر سهم شرکت در سال 1403، 900 تومان و در سال 1404 به 1،117 تومان برسد.

موارد مهم در شرکت پتروشیمی غدیر

سهامداران عمده : تاپیکو با 67 درصد، سهامدار عمده شرکت میباشد.

ظرفیت اسمی : PVC : 120 هزار تن سالانه VCM : 150 هزار تن سالانه

تولید واقعی 1402 : PVC : 144 هزار تن سالانه VCM : 148 هزار تن سالانه

مواد اولیه : 1- گاز کلر، VCM و EDC (پتروشیمی اروند) 2- اتیلن (پتروشیمی مارون، کاویان و مروارید)

قیمتگذاری : براساس اعلام صنایع پاییندستی پتروشیمی و انجمن صنفی کارفرمایی پتروشیمی تعیین و به صورت ماهیانه اعلام میگردد.البته که نرخهای اعلامی تابع نرخهای جهانی میباشد.

راندمان واحد VCM در سالهای 1400 ، 1401 و 1402 به ترتیب 73% ، 85% و 99% بوده که همین امر موجب افزایش تولید نهایی شرکت شده است.